A német sas és a kínai sárkány esete

Meg tudja-e őrizni Németország vezetői ipari hatalmi státuszát Kínával szemben, és vajon hogyan érinti a két fél versenye Magyarországot és Közép-Európát?

Az elmúlt hetek a kínai-amerikai kereskedelmi és gazdasági háború eszkalációjáról szóltak, amivel a következő bejegyzés fog foglalkozni. A tavaly bevezetett, félvezetők terén alkalmazott szankciók szigorítását például mind a demokraták, mind a republikánusok támogatják, de ugyanide tartozik, ahogy az amerikai képviselőház elfogadta a TikTok betiltását annak jelenlegi formájában (a döntés akkor válik véglegessé, ha azt Biden és a szenátus is ratifikálja).

A romló kínai-amerikai kereskedelmi kapcsolatok mellett Európában is egyre inkább témává válik a “Kína-kérdés”. Tavaly ősszel például már felmerült, hogy a kínai (elektromos) autókat behozatali vámokkal kelleni sújtani, melynek alapja egy éppen most is zajló vizsgálat lehet. Ezzel együtt az “öreg kontinens” helyzete és hozzáállása jelentősen eltér Amerikától. Ezt jól szemlélteti a Mercedes CEO-jának minapi nyilatkozata, aki kifejezetten a behozatali vámok ellen foglalt állás - miközben azok éppen őket hivatottak segíteni. A cégvezető szerint az európai cégeknek fel kellene venniük a kesztyűt, és olcsóbb autókat kellene gyártaniuk.

“Keleti nyitás”

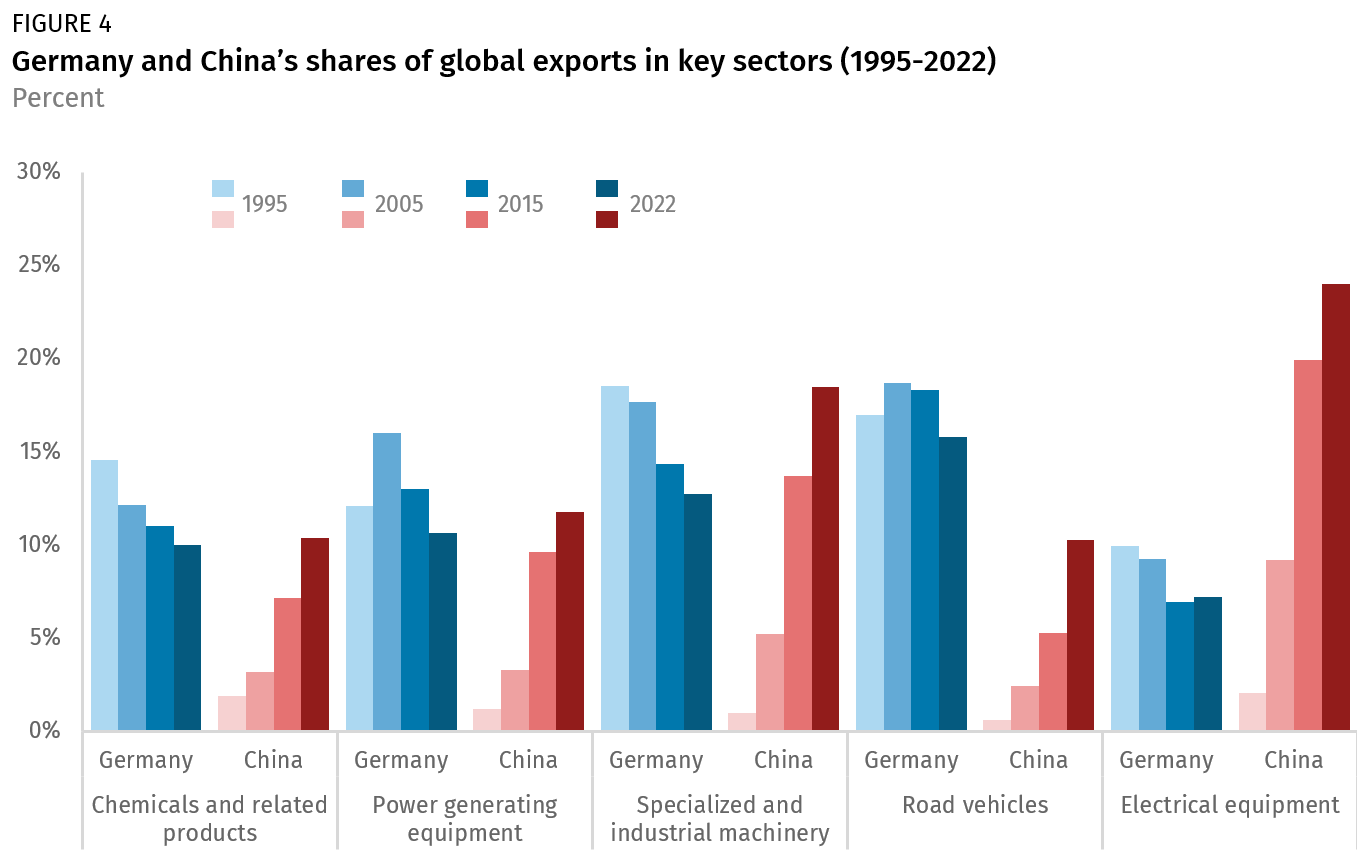

Az ambivalencia nem előzmény nélküli, ugyanis az EU-s ipar kezdetben még egyértelműen kiegészítette a kínait, a 2000-es évek elején Kína mint lehetőség, mintsem versenytárs jelent meg, mely kompenzálni tudta a stagnáló uniós céges profitokat. Ezzel párhuzamosan Amerikában ekkortól kezdve már egy komoly deindusztralizációs folyamat zajlott, nem függetlenül Kína 2001-es csatalkozásától a WTO-hoz. Sok jel viszont arra utal, hogy különösen a 2010-es évek vége óta Európát is inkább már hasonlóan kedvezőtlenül érinti a kínai ipar előretörése. Ahogy Kína egyre feljebb lépett az értékláncokban, kezdett a kínai ipar inkább konkurenciává válni. Az alábbi ábrán jól látszik, hogy Kína részesedése az olyan iparágakban, mint a vegyipar vagy éppen a gépgyártás, folyamatosan nőtt a 2000-es évek óta, lehagyva ezzel a korábbi legfontosabb, szereplőt, Németországot, de például az elektronika terén is megközelítette azt. Néhány iparágban ráadásul, mint a napelem- vagy acélgyártás, Kína “mindent vitt”, minimálisra szorítva az uniós országok exportját. A talajvesztés különösen a fejlődő országokban kézzelfogható, úgymint a Közel-Kelet, Dél-Amerika és Délkelet-Ázsia, illetve a háború óta Oroszország. A kínai termékek már eleve csak minimális mértékben térnek minőségükben el az elittől, olcsóságuk viszont kompenzálni tudja ezt ezekben a relatíve szegényebb régiókban.

Fontos hangsúlyozni, hogy mára az uniós-kínai kereskedelmi kapcsolatok erősen Németország-központúvá váltak: a Kínába irányuló EU-s kivitel 40%-áért Németország felel egyedül, míg a kínai műkötőke-beruházások terén az arány még magasabb, az 50-60%-ot is eléri. Ahogy áttekintjük, a német ipar maga is megoszott a Kínával való kereskedelmi gyakorlatokat illetően.

Az elmúlt két év egyértelműen a német ipari termelés visszaeséséről illetve stagnálásáról szólt, ami együtt járt a foglalkoztatottak számának csökkenésével is: a Volkswagen például 6.000 munkavállalótól válik éppen meg, a BASF 2.600-től, a Bosch szintén több ezerre teszi a számot és még folytathatnánk a sort. A probléma nyilvánvalóan szisztematikus jellegű, és csak részben magyarázza ezt az energiahordozók drágulása a ukrán-orosz háborúval összefüggésben. Ezek a vállalatok mind a már említett “hadszíntér-iparágakban” tevékenykednek. A folyamat ráadásul nem kérdés, hogy közép-európai és így magyar szemmel is kifejezetten releváns, köszönhetően az erős helyi német gazdasági jelenlétnek.

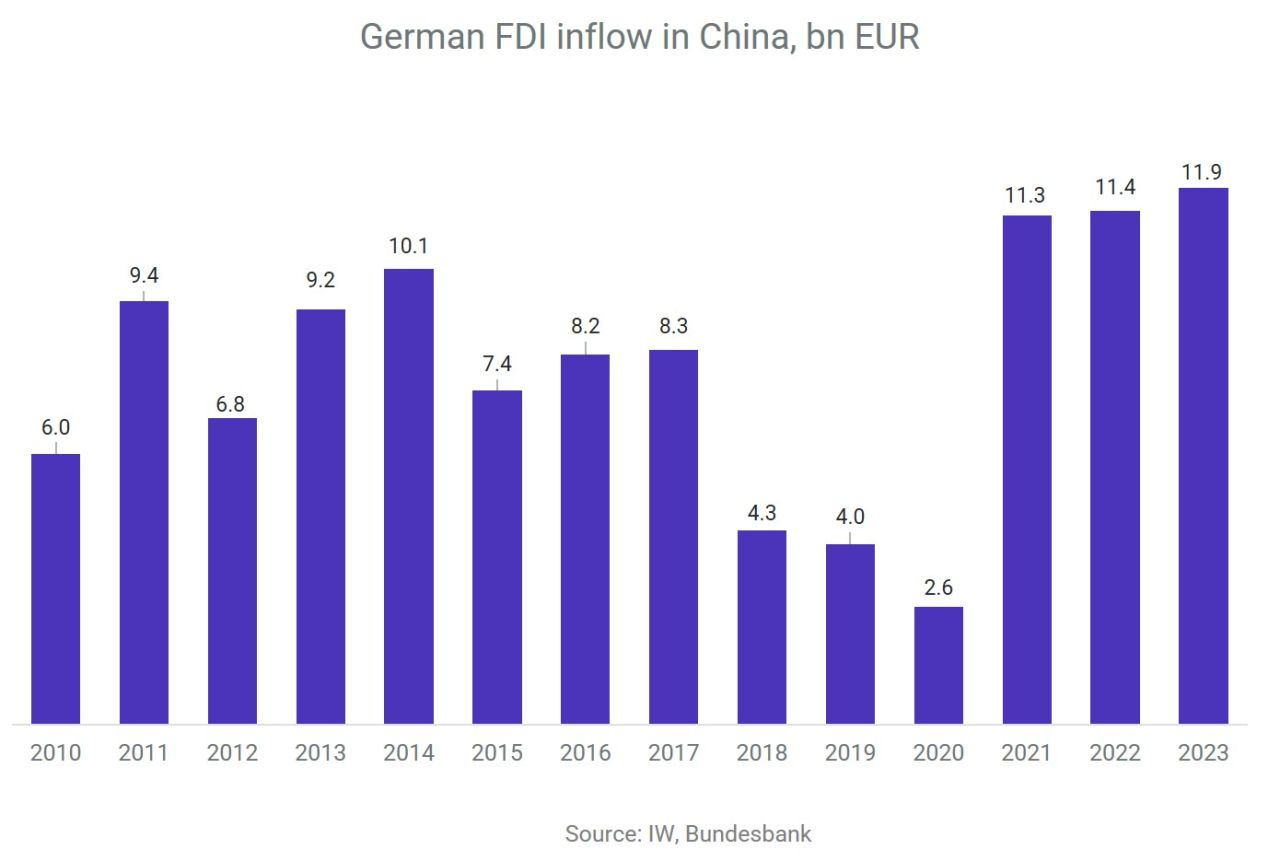

Német működőtőke-beruházások Kínában éves bontásban, milliárd euró

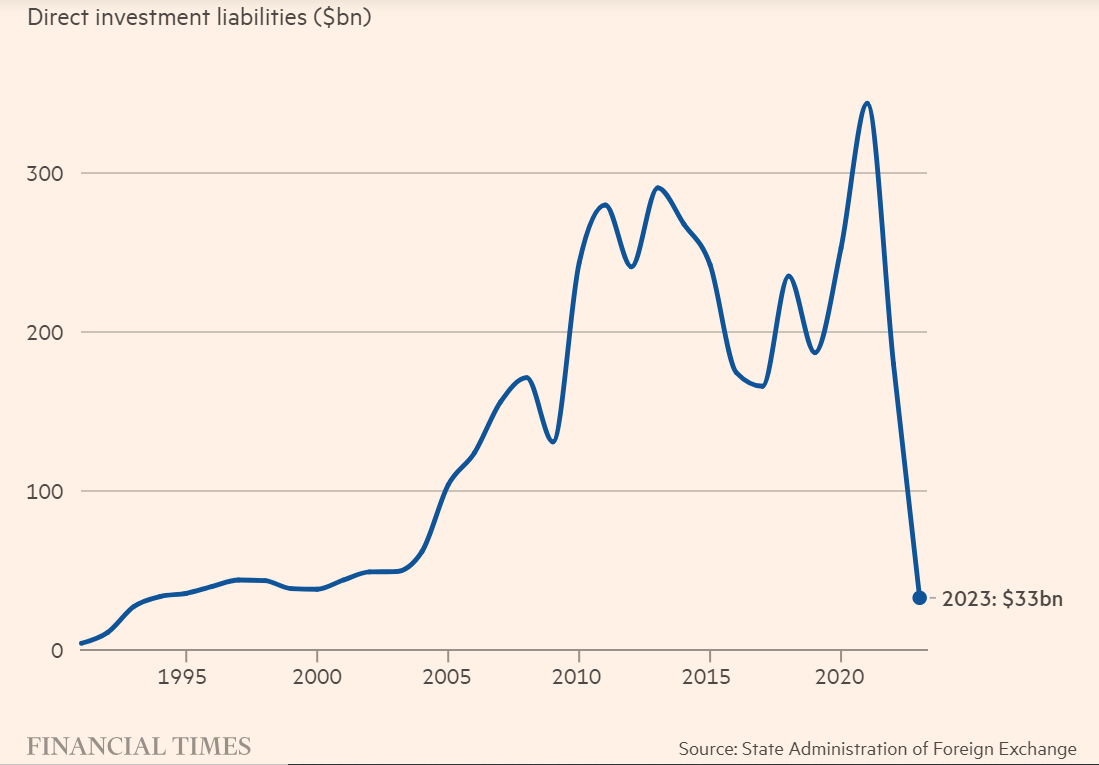

A tisztánlátást tovább nehezíti, hogy miközben a világ reagálva a sokasodó amerikai szankciókra - illetve a KKP túlkapásaira a privát szektorral szemben - a legtöbb cég egyre inkább csökkenti a kínai kitettségét. Ez oda vezetett, hogy 2023-ban volt eddig a legalacsonyabb a Kínába irányuló működőtőke-beruházások értéke - a német cégek viszont rekordszinten fektettek be. Egyes számítások szerint ráadásul a Kínában lévő működőtőke 100 milliárd dollárral csökkent az elmúlt két évben, magyarul a befektetéseket meghaladták az eladások.

A német különutasság egyik fő oka az lehet, hogy a szűk és alapvetően stagnáló EU-s piaccal szemben Kínában továbbra is jelentős növekedési potenciál van, de egyéb, stratégiai tényezők is közrejászhatnak. Ahogy a Mercedes-es CEO nyilatkozatából is látszott, a német cégek maguk is félnek az EU-s vámokra válaszul kivetett esetleges kínai vámoktól, így sokszor inkább ellenzik azokat. Végső esetben viszont a kínai vámok kijátszásának egyik lehetősége, ha Kínában jönnek létre a gyártósorok.

Kínába érkező beruházások milliárd dollárban. Forrás:https://www.ft.com/content/bcb1d331-5d8e-4cac-811e-eac7d9448486

Hátország, de kié?

Ezt húzhatja alá, hogy Kína is valami hasonlóval próbálkozik. Nemcsak a németek kínai, de a kínaiak EU-s beruházási kedve is kifejezetten magas volt 2023-ban, az elektromosautó ipar esetén például szintén rekordösszegről beszélhetünk. Magyarország pedig a méretéhez képest jelentősen felül van reprezentálva ezen a téren, hiszen az összeg fele itthon lenne befektetve.

Bár Magyarország látszólag éppen ezért úgy tűnhet, jobban védve van egy német gazdaság lejtmenet esetén a többi közép-európai országhoz képest, ne feledjük, hogy a teljes működőke terén még továbbra is megkérdőjelezhetetlen a német dominancia. A kínai beruházások lényegében csak a 2020-as évektől pörögtek fel, miközben a német cégek már a rendszerváltás óta jelen vannak.

Az autóipari foglalkoztatottak direkt aránya a teljes foglalkoztatottságon belül 2019-ben, az ábra jól szemlélteti Közép-Európa és Németország kitettségét. Magyarországon a direkt foglalkoztatottak aránya körülbelül 2.5%, indirekt viszont az összes munkavállaló 4%-a érintett, miközben a GDP legalább 20%-át az autóipar állítja elő. Forrás:https://lomond-group.com/news/the-auto-industry-is-more-than-just-another-business-sector-in-cee.html

További probléma, hogy már csak a földrajzi közelség miatt is Magyarország és a magyar beszállítók lehetőségei a német értékláncokban természetes okokból is jobbak, mint a kínaiak esetében. Az elmúlt 30 évben még ha korlátozott mértékben is, de a német cégek K+F tevékenységeket is folytattak, sokszor együttműködve magyar egyetemekkel. Még ha a kínai cégek nyitottak is erre, ezeknek a kapcsolatoknak a létrejötte több évet vesz igénybe a gyártósorok megnyitása után. Végezetül, maga az akkumulátor- és elektromos-autó ipar a hagyományos autógyártásnál nagyobb környezeti terheléssel jár. Ezek a tények legalábbis erősen azt sugallják, hogy a kínai kitettség összessségében kedvezőtlenebb a németnél. Miközben persze azt is fontos látni, hogy a kínai beruházások (vagy komolyabb reformok) nélkül a magyar ipar még komolyabb válságba kerülne.

Ezzel együtt az autóiparának magyarországi (vagy közép-európai) koncentráltsága Kína számára is kockázatokat jelent. Az EU-ban Magyarországot leszámítva mindössze Szlovákiában került bejelentésre kínai autógyár építése, Nyugat-Európában csak akkumulátor-ipari beruházások voltak eddig (Szlovákiában ráadásul nem is egy “klasszikus” kínai cég épít gyárat, hanem a Volvo, ami kínai kézben van). Amennyiben Kínának nem sikerül nagyobb és befolyásosabb EU-s országokat is megnyernie ezen a téren, úgy tovább nőhet a szankciók kockázata. Amerikában például már most is adminisztratív eszközökkel akadályozzák, hogy kínai autógyár épüljön, de az EU-n belül már megépült gyárak működését is jelentősen meg lehet nehezíteni (például vámok kivetése az adott gyár külföldi beszállítóira, nem csak az autókra).

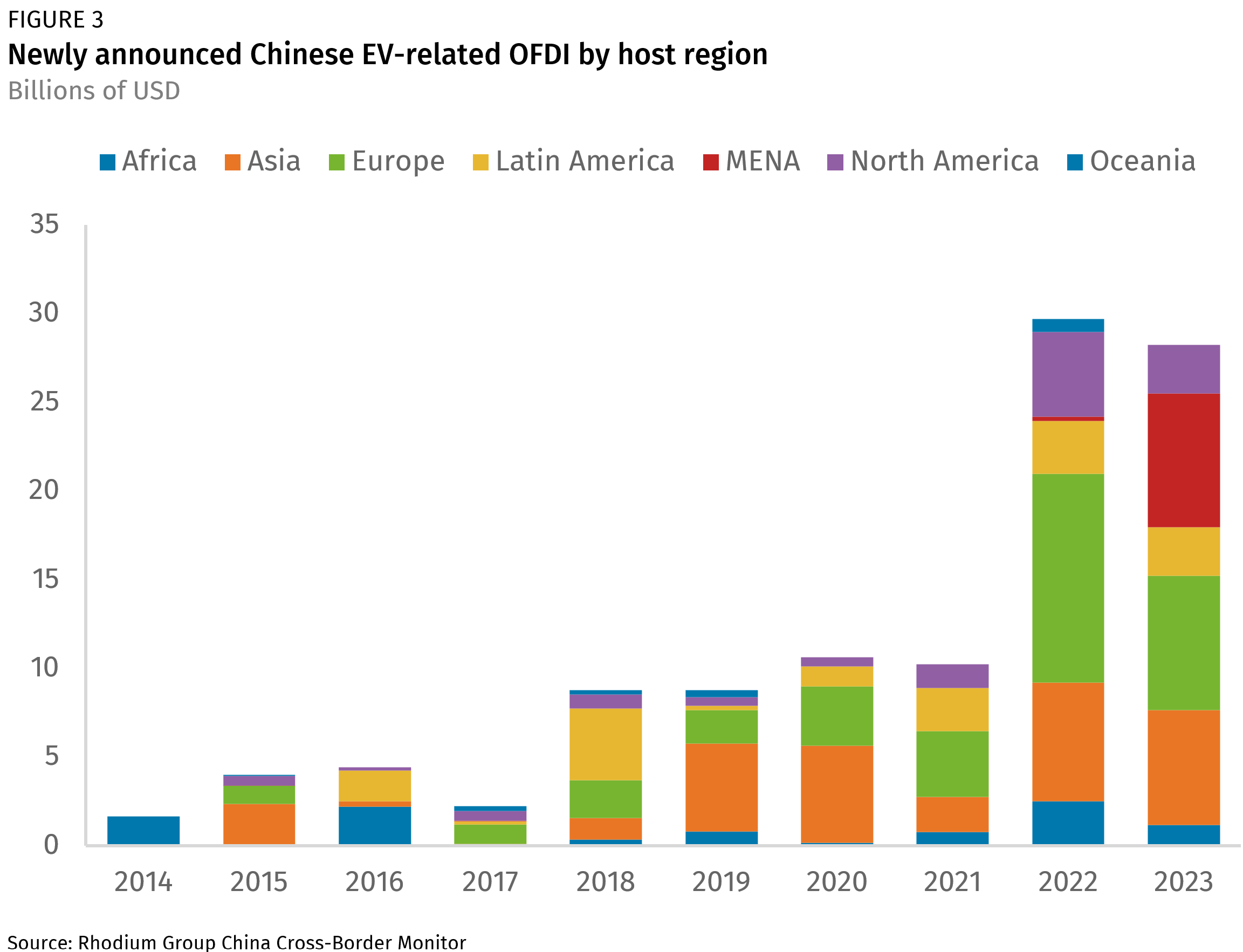

Kínai elektromosautóipari beruházások régiónként, a zöld szín Európát jelzi. Jól látszik, hogy a kontinens csak a 2010-es évek végétől válik kifejezetten fontossá. 2023-ban a legnagyobb fogadó régió egyébként a Közel-Kelet volt, mely elsősorban egy marokkói befektetésnek köszönhető. Marokkó fekvése miatt - akárcsak Mexikó az USA esetén - könnyen lehet, hogy maga is részben az európai piacra termelne, hiszen az országnak szabadkereskedelmi megállapodása van az unióval.

Válaszok

Fontos leszögezni, hogy Németország és az EU a már említett interdependenciák miatt eddig adós maradt egy határozott válasszal a kínai versennyel kapcsolatban. 2023-ban bár Németország elfogadott egy, a korábbiaknál kritikusabb Kína-stratégiát, ami viszont sokszor inkább önellentmondásos volt. A dokumentum például Kínával való “rendszerszintű versengésről” ír, viszont kijelenti, hogy továbbra is keresni kell az együttműködési lehetőségeket. A nagyobb német pártok maguk is megosztottak a kérdésben. A zöldek és talán az FDP tekinthetőek a leginkább kritikusnak, miközben a CDU-ban és az SPD-ben kifejezetten erős a Kína-lobbi. Ráadásul az ilyen stratégiákat a kereskedelmi kamarák és gazdasági szervezetek is véleményezik, melyek még mindig inkább támogatják a mélyülő kereskedelmi kapcsolatokat.

Bizonyos téren persze láthatóak változások: 2023-ban Németország sokkal kevesebb garanciát bocsátott ki, mely azoknak a vállalatoknak jár, melyek Kínába fektetnek be, és a garancia az ottani gyártósor működésének különböző, geopolitikai okok miatti ellehetetlenülése esetén állami kompenzációra jogosít fel, ez viszont német viszonylatban sosem volt egy magas összeg.

Bár felmerülhet, hogy Kína esetleg hajlandó lehet bizonyos önkorlátozásokra is egyes iparágakban (akárcsak Japán a 80-as, 90-es években), ez nem valószínű, hiszen az ázsiai ország is komoly gazdasági problémákkal küzd, úgymint a növekvő munkanélküliség vagy éppen a lassuló növekedés. Kína tehát nem valószínű, hogy önként korlátozná a sikerágazatait, ami ráadásul veszélyes precedens is nyújtana, és Xi Jinping számára is arcvesztést jelentene a KKP előtt. Ami valószínűbb, hogy a Kínában tevékenykedő uniós cégekkel szembeni finom nyomásgyakorlásban illetve a tagállamok közti konflikuskban bízva úgy gondolják, az EU ezúttal is képtelen lesz dülőre jutni. Ismerve az uniós dinamikákat és a júniusi, EU-s választások utáni, valószínűleg méginkább megosztott döntéshozást, nagy valószínűség szerint Kínának ebben igaza lesz. Már a félvezetők terén is látszott, hogy uniós országok csak amerikai nyomásra vettek részt a szankciókban, az autóipar esetén viszont ez nem várható, hiszen itt nincs szó kritikus technológiákról.

Ezzel együtt a Mercedes vezetője által szorgalmazott, “szabadpiaci” megoldás lehetősége elméleti szinten mindenképpen nyitva áll, bár a magas EU-s energia- és munkaerőköltségek a gyakorlatban inkább közbeszólnak. Az EU-ban legnagyobb Volkswagen csoport például a Renault-val is keresni kezdte a kapcsolatot, hogy egy közös modellt hozzanak létre. Jelenleg a legtöbb európai gyártó 30.000 euró alatt nem igazán gyárt EV-ket, miközben a kínaiaik sokszor a 20.000 euró alá is be tudnak menni. A kínai modellel még tavaly foglalkoztunk, aminek lényege, hogy az egész értéklánc kínai kézben összpontosul a bányászattól az alumínium-feldolgozáson át az akkumulátor-gyárásig, ami nagyon komoly versenyelőnyt jelent. Valószínűleg enélkül viszont az EU-s gyártók nem is fogják tudni a kínai árakat megközelíteni.

Ha szeretnéd jobban érteni Ázsiát, iratkozz fel ingyenes, heti rendszerességű hírlevelünkre és kapj értesítést azonnal a legfrissebb bejegyzésekről