Valutaháború, kriptó és arany

Avagy hogy függ össze a jen és a jüan mélyrepülése az arany és a bitcoin szárnyalásával?

A kínai és japán gazdaságok problémáival már sokszor foglalkoztunk. Újabban kezd egyfajta konszenzus kialakulni arról, hogy a 1980-as és 90-es évek japán ingatlanlufija ismétlődött meg Kínában. Japánhoz hasonlóan feltehetően ez a szomszédban is egy hosszú deflációs időszakot fog eredményezni, bár a 2008-as, amerikai tőzsdei összeomláshoz hasonló eseménysor elkerülhetőnek tűnik. Ezzel párhuzamosan a szigetország mostani helyzete elsőre a kínai teljes ellentettjének tűnik, hiszen jelenleg szokatlanul magas, 2-3%-os inflációval számolnak. Ami mégis közös, az a (relatíve) gyenge gazdasági növekedés és a jüan és a jen tartós leértékelődése. Utóbbi esetén ráadásul már egy többéves folyamatról beszélhetünk, mely idén tavasszal az elmúlt 34 év leggyengébb árfolyamában kulminálódott.

Sarokba szorítva

Míg a legtöbb ország nemzeti bankjai a Covid után gyors kamatemelésbe kezdtek, addig Japánban erre idén márciusig kellett várni. Ekkor a japán alapkamat -0.1%-ról 0%-ra nőtt, ráadásul a szigetországbanez volt az első kamatemelés 17 éve először. A valódi probléma viszont, hogy míg az amerikai és európai kamatok az inflációs ráta felett vannak, azaz egy állampapíron általában reálhozam is van, a japán eszközök a már említett 2% körüli pénzromlás miatt már egyre kevésbébb kelendőek. Innen nézve pedig teljesen logikusnak tűnik a (befektetői) tőke kiáramlása.

A jen-dollár árfolyam az elmúlt 35 évben. Utoljára 1990-ben ért a mostaninál - 0,0065 - is kevesebb dollárt egy jen

Bár a japán nemzeti bank éveken keresztül várta az inflációt - mely tavaly áprilisban tetőzőtt 4% körül - a mostani infláció mégis a lehető legrosszabb formában jelentkezett és a legrosszabbkor jött. A japán lakosság válasza erre ugyanis nem a fogyasztás felpörgetése, hanem a még nagyobb takarékosság lett, ráadásul ezt tovább tetézi, hogy a vállalatok sem igazán voltak hajlandóak fizetésemelésekre eddig. Harmadrészt, az infláció elsősorban “importált”, azaz a világpiaci árak növekedése révén jelent meg az egyébként jelentős nyersanyag- és élemiszerbehozatalra szoruló Japánban.

A konvencionális válasz erre a kamatok további emelése lehetne, viszont a japán gazdaság már most is recesszióban van, amit tovább mélyítene a hitelezés beszűkűlése. A mostani helyzetnek lényegében csak egy nyertese van: a japán vállalati szektor, mely rekordprofitokat könyvelhet el az olcsó jen okozta “versenyképesség” miatt. Bár részükről talán így már lenne hajlandóság a fizetések emelésére, semmi garancia nincs arra, hogy a japán lakosság nagyobb fizetések mellett többet költene.

Egy átlagos japán középkorú munkavállalónak ugyanis rengeteg teherrel kell szembenéznie (ezt például elég jól bemutatja ez a személyes jellegű videó): gyerekek támogatása, adott esetben egy változó kamatozású jelzálog-hitel visszafizetése, és a szülőkről való gondoskodás, melyben általában senki se, vagy maximum egy testvér tud segíteni. Egy ilyen helyzetben az ésszerű egyéni válasz nyilvánvalóan a megtakarítási ráta növelése lesz. Japán gazdasági bajaira az egyetlen megoldás a bevándorlás lehetne, de az idő ezen a téren is Japán ellen dolgozik a gyenge jen miatt. Míg ugyanis a leginkább szóba jöhető délkelet-ázsiai munkavállalók hazájában a gazdaság dinamikusan nő, addig a Japánban kapott fizetés relatíve egyre kevesebbet ér majd.

Virtuális pénzégetés

A kínai koktél annyiban más, hogy a befektetéseit általában postafiókokban őrző japán lakossággal szemben a kínaiak sokkal inkább “mobilisabbnak” tekinthetőek ezen a téren. Míg a japán valutára a fő nyomást a befektetési alapok helyezik és vált kvázi biztos befektetéssé a jen shortolása, addig Kínában a fő probléma a vagyon kimenekítése az országból. Ahogy tavaly beszámoltunk róla (lásd: Kínai 2008), a kezdőlöketet az ingatlanlufi kipukkadása adta, mely révén a kínai háztartások és cégek számára világossá vált, hogy vagyonuk pár hónap alatt jelentősen lecsökkent. Ezt pedig tetézi az elmérgesedő kínai-amerika illetve kínai-tajvani viszony, és az ezzel összefüggő, kínai cégeket érintő egyre több szankció. Ezek a trendek mind a kínai befektetések ellen és a vagyonkimentés mellett szólnak, mely idén tavasszal 2015-16 óta a legmagasabb szintet érte el.

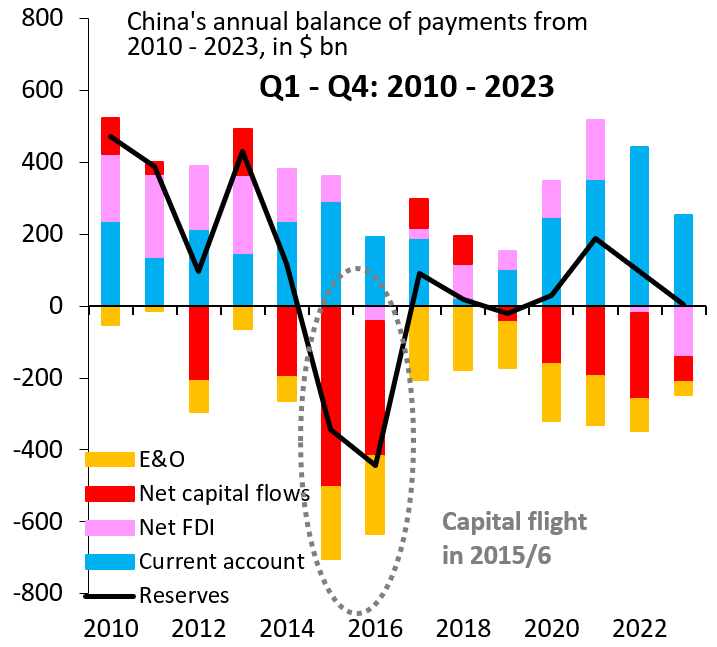

Kína folyó fizetési mérlege éves bontásban. A sárga a kisebb tételeket jelzi, a piros a lakossági és vállalati tőkeáramlást, a lila a működőtőke-beruházásokat, a kék pedig az export és import különbségét. Jól látszik, hogy az exportbevételek nélkül a mérleg negatív lenne, a külföldi működőtőke éppen menekül Kínából, és a lakossági tőkekiáramlás is jelentős, bár a 2015-ös értéktől messze van. Forrás:https://www.brookings.edu/articles/chinas-achilles-heel-capital-flight/

A jen és a jüan mélyrepülésére adott válaszok terén a hasonlóság szintén jelentős. Japánhoz hasonlóan Kína szintén nem engedheti meg magának a kamatemelést, hiszen a kínai gazdaság tavaly hivatalosan is az elmúlt évek egyik legalacsonyabb, körülbelül 5%-os növekedését produkálta. A múlt héten ráadásul 2022 után először kamatvágára került sor, ami újabb nyomást helyez majd a jüanra.

A két ország így lényegében a legeegyszerűbb, rövidtávon fájdalommentes megoldáshoz nyúlt, azaz elkezdték eladni a dollártartalékaikat. A japán nemzeti bank például csak idén májusban legalább 60 milliár dollárnyi eszközt adott el, és valószínűleg a júniusi nagyságrend is hasonló volt. Kínában ez a folyamat már tavaly ősszel elkezdődött, de viszonylag friss hír, hogy idén tavasszal több nagyobb befektetési társaság és vállalat - adott esetben állami kötődéssel, állítólag az újabb szankciókra való felkészülés gyanánt - 76 milliárd dollár értékben amerikai állampapíroktól és részvényektől vált meg. Még ha valóban ez is volt a motiváció, és nem a jüan erősítése, akkor is fontos aláhúzni, hogy a lakosság számára a potenciális szankciók ellenére még mindig a dollár-denominálta eszközök tartása tűnik a kisebb kockázatnak.

Dömping

A jelek szerint ugyanakkor a kínai vezetés továbbra is keresi a hosszútávú megoldást a gazdaság bajaira, a téma kiemelt fontosságú volt a KKP júliusi plenáris ülésén is. Ezzel együtt a már említett kamatvágáson túl nem sok minden történt, és nem valószínű, hogy komolyabb stuktúraváltásra kerülne sor. Ahogy többen megírták már, a kínai gazdaság a japánhoz hasonlóan túl magas megtakarítási rátával műkődik. Ez elsősorban azt jelenti, hogy GDP jelentős része a vállalatok által lesz elköltve, azaz befektetésre kerül (ennek Japánban az alacsony fizetések és adók a fő oka, Kínában az állami szubvenciók és infrastruktúrafejlesztés), míg a jóléti kiadások stagnálnak, ez pedig visszafogja a fogyasztást.

Bár az ingatlanszektorban tapasztalható spekulatív mozgások valóban veszélyesek és egészségtelenek voltak, a vagyontömegek elvesztése és a növekvő csődhullám az egész kínai gazdaságot magukkal rántották. A kínai kormány eddig mindössze egy körülbelül 41 milliár dolláros (300 milliárd jüan) mentőcsomagot fogadott el, melyből az üresen álló lakások felvásárlása és szociális alapon való ki- illetve eladása lenne a cél. Ez az összeg viszont eltörpül a kínai ingatlanszektor körülbelül 300 milliárd dolláros éves forgalmához képest.

Napi ingatlaneladások volumene 10.000 nm2-ben kifejezve a 30 legnagyobb kínai városban, világoskékkel a 2023-as, sötéttel a 2024-es értékek. Bár a tavalyi év is jelentős gyengébb volt a korábbiaknál, idén még ennél is gyengébb az ingatlanpiac. Forrás:https://privatebank.jpmorgan.com/apac/en/insights/markets-and-investing/china-mid-year-outlook-2024-waiting-for-policy

A KKP viszont továbbra is a “stratégiai iparágak” fontosságáról beszél - különösen a napelemeket, az akkumulátorgyártást és a elektromosautó-gyártás emelik ki mostanában. Lényegében a fő politikai irányvonal, hogy az ezekben az iparágakban kiépült (túl)kapacitást maximálisan ki kell használni, letarolva ezzel a külföldi piacokat. Ahogy az alábbi ábrán látszik, a kínai kereskedelmi többlet fajlagosan az USA-t leszámítva minden nagyobb partnerrel szemben nőtt, abszolút értékben pedig 2023-24-ben rekordokat döntött. A képletet tovább bonyolítja, hogy Japán és Kína például az autó-gyártás, de sok más egyéb iparág terén is komoly versenytársak, magyarul a jennek vagy a jüannak a gyors felértékelődése nagyon gyorsan az exportpiacok elvesztését is jelentheti az adott ország számára.

Az első ábra a kínai iparcikkek kereskedelmi többletét mutatja néhány fejlődő régióval. A második ábrán a kínai kereskedelmi többlet a GDP %-ában van kifejezve. Forrás:https://rhg.com/research/how-chinas-overcapacity-holds-back-emerging-economies/

Bár ahogy a korábbi ábra mutatta, a jüan az exportbevételek nélkül a mostaninál is sokkal rosszabb - valószínűleg a jenhez hasonló - állapotban lenne, a jelenlegi helyzet bizonyára nem lesz fenntartható. Mind Amerika, mind az EU már bevezett több korlátozást például a kínai elektromos-autókkal szemben, és nem zárható ki, hogy több fejlődő ország is így fog tenni hamarosan.

Minden ami fénylik

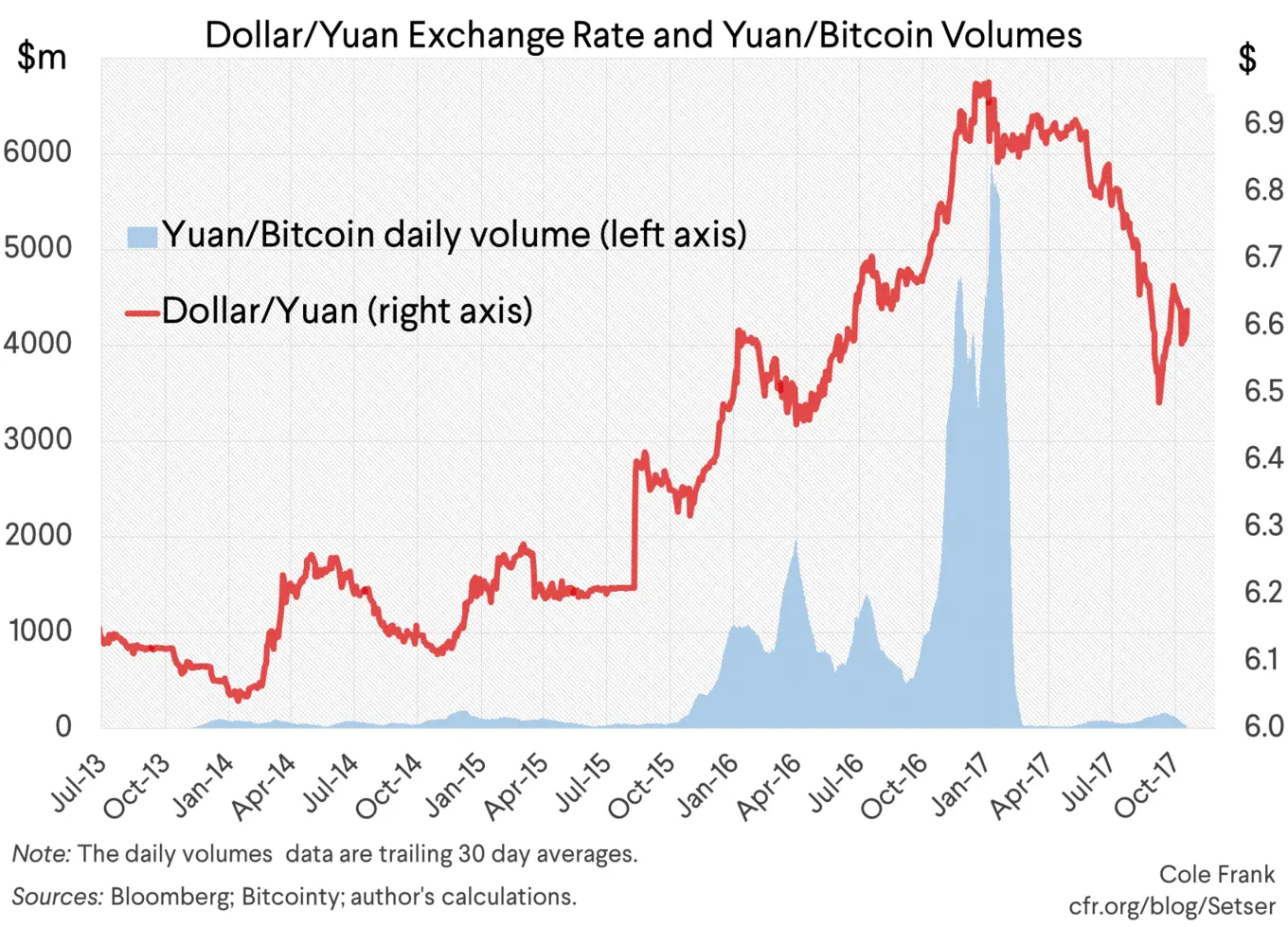

Elsőre tűnhet véletlen egybeesésnek is, viszont a jüanra nehezedő nyomással párhuzamosan mind a bitcoin, mind az arany árfolyama az elmúlt egy évben rekordközelben tartózkodott. 2015/16-ban, amikor a bitcoin szélesebb körben is ismertté vált, a kínai pénzügyi rendszer szintén komoly nyomás alá került, ami akkor is jelentős vagyonkimentéssel járt együtt.

Az alábbi ábrán látszik, hogy 2013-tól kezdve a jüan egy leértékelődési pályán van a dollárral szemben, az egyre rosszabb árfolyam viszont a jüan/bitcoin kereskedelem volumenének (kék sáv) növekedését jelentette. Ebből arra lehet következtetni, hogy a Kínából kiáramló tőke egy kisebb hányada a bitcoinba vándorolt, ami elegendő volt az árfolyam felpumpálására (fontos jelezni, hogy ekkoriban a bitcoin kapitalizációja a mainak még csak töredéke volt).

Forrás:https://www.cfr.org/blog/bitcoin-and-yuan

Lényegében 2013 és 17 között a jüan és a bitcoin egymás tökéletes fedezetei voltak. 2017-ben viszont a jüan erősődni kezdett, míg a bitcoin felívelése egészen 2018-ig kitartott, azaz a statisztikai kapcsolat megszakadt. A fő ok, hogy míg a kriptóvaluta kezdetben főleg Kínában szerzett támogatókat, többéves emelkedése során már létrejött egy Kínán kívüli közösség is, ami a kínai fejleményektől függetlenül tudott elegendő likviditást biztosítani.

Ezzel együtt továbbra is valószínű, hogy egy-egy “bitcoin-ciklus” kezdőlöketét a kínai tőkekiáramlás adja. A legutóbb ilyen ciklus kezdetére még tavaly ősszel került sor, amikor az árfolyam 25-30 ezer dollár körül alakult, míg ma már 65 ezernél jár. Ebből a szempontból az sem probléma, hogy a kriptóvaluta 2021 óta elvileg tiltott Kínában. A valóság viszont, hogy sokkal inkább a tűrt kategóriába tarozik, és Hongkongban például könnyűszerrel beszerezhető.

A bitcoint valószínűsíthetően a kezdeti, 2017-ig domináns, szubkulturális közegen túl a kínai lakosság szélesebb köre is felfedezte magának. A kriptóvaluta tulajdonságai miatt akár azt is mondhatnánk, hogy Kínára szabták: a szigorú, tőkemozgásokat korlátozó szabályok kikerülését nagyon megkönnyíti, hiszen a bitcoin-tárca megléte ellenőrizhetetlen, míg egy határátlépés során rögtön kiderül, ha valakinél készpénz vagy éppen aranytömbök vannak.

A nemesfém népszerűsége viszont még így is jelentős, és az összeomló ingatlanpiac, illetve a volatilis kínai részvények mellett kifejezetten értékálló befektetésnek tűnik a lakosság számára. Az arany árfolyama idén tavasszal dollárban ráadásul szintén rekordot döntött, mellyel párhuzamosan a shanghaj-i értéktőzsdén meglepően magas forgalom volt tapasztalható. A nagy kereslet miatt rövid ideig a kínai aranyár a világ többi részétől is elszakadt, és csak felárral lehetett hozzájutni a nemesfémhez az országban.

")

A kínai nemzeti bank (PBoC) aranytartalékai (fekete vonal, jobb oldal) és negyedéves vásárlásai (sárga oszlopok, bal oldal) unciában. Forrás:https://www.gainesvillecoins.com/blog/estimated-chinese-gold-reserves-cross-5000-tons

Sok jel arra utal, hogy az arany 2022 óta tartó, többé-kevésbébb felívelő szakasza szintén döntően Kínának köszönhető. A lakossági vásárláson túl viszont a kínai nemzeti bank is jelentős szereplővé vált (lásd az ábrát fentebb). A nemzeti bank szintén diverzifikálni akar, az ő esetében érthető módon viszont ez a dollár-denominálta eszközök csökkentését jelenti a mérlegén - döntően az Oroszországra kivetett szankciókból okulva - és így 2023-ban a legtöbb aranyat felvásárló nemzeti bankká vált globálisan. Bár a jelek szerint a rekordközeli aranyárfolyam miatt május óta kivárnak az újabb vásárlásokkal, a teljes kínai tartalékokon belül az arany aránya még mindig relatíve alacsony. Becslések szerint mindössze 10%-ról beszélhetünk, szemben Oroszországgal, ahol már a 20%-ot is elérte, ami valószínűsíti, hogy a folyamatnak még nincs vége.

Ha érdekel Ázsia, és szeretnél automatikusan értesítést kapni az ilyen és ehhez hasonló cikkekről, akkor iratkozz fel ingyenes, heti rendszerességű hírlevelünkre

Nagyon jó összefoglaló és köszi👍